Mese difficile per i mercati finanziari per effetto dell’escalation militare in Medio Oriente con l’avvio del conflitto che contrappone da una parte Israele e Stati Uniti e dall’altra l’Iran. Mercati azionari e obbligazionari sotto pressione con ribassi più significativi nell’Eurozona e in Asia. Sale il prezzo del petrolio come conseguenza della chiusura dello Stretto di Hormuz e delle tensioni nell’area e nella penisola arabica. Alla fine del mese aumentano le attese di un cessate il fuoco.

Il mese di marzo.

L’inizio del mese è apparso subito complicato per gli investitori. Due giorni dopo il fallimento dei colloqui tra Stati Uniti e Iran sul programma nucleare (con la mediazione dell’Oman), USA e Israele hanno dato avvio all’attacco nei confronti del Paese persiano. Ai bombardamenti americani e israeliani hanno fatto seguito le risposte iraniane con attacchi anche nei vicini Paesi del golfo (alleati degli USA). Gli attacchi hanno provocato la morte della guida suprema Ali Khamenei, ma non la caduta del regime. Nel frattempo, il fronte si è allargato, dopo l’entrata in guerra di Hezbollah e il successivo intervento israeliano nel sud del Libano.

L’escalation militare nella zona ha determinato conseguenze negative sui mercati, per effetto della comprensibile avversione al rischio degli investitori sulla scia dell’incertezza legata all’evoluzione del conflitto.

I timori dei mercati sono stati esacerbati anche dalle conseguenze economiche legate al conflitto. Lo scontro nell’area ha determinato infatti la chiusura dello stretto di Hormuz. Tale area geografica rappresenta un punto strategico in quanto coinvolge circa il 20% del commercio mondiale di petrolio e di gas.

La chiusura dello stretto di Hormuz (poi riaperto solo a partire dall’8 aprile a seguito del temporaneo cessate il fuoco) ha avuto inevitabili conseguenze sul prezzo del petrolio, che a più riprese ha subito innalzamenti anche significativi. Ad esempio, il prezzo dei contratti futures sul WTI (West Texas Intermediate) è passato da circa 67$/barile di fine febbraio a poco più di 100$ alla fine di marzo, con un incremento percentuale di oltre il 50%. Tale incremento inoltre determina preoccupazioni su una possibile ripresa dell’inflazione, dato che l’aumento dei prezzi dei beni energetici influenza molti settori (es. industriale, automobilistico, trasporti ecc.) e condiziona anche le politiche monetarie delle banche centrali, che potrebbero essere meno propense a ridurre i tassi.

Pertanto, l’andamento del mercato azionario globale è stato negativo, in particolare per le aree geografiche maggiormente dipendenti dal Medio Oriente (Eurozona e Asia), mentre l’azionario USA ha sì ceduto terreno, ma in maniera meno significativa in quanto gli Stati Uniti sono tra i principali paesi produttori di petrolio e, pertanto, beneficiano di una maggiore indipendenza energetica. Tuttavia, sono anch’essi sensibili agli shock commerciali e al potenziale aumento dei prezzi dei beni importati.

Azionario globale quindi in calo deciso, con perdite intorno al -5% in USA e più marcate nell’Eurozona e in Asia. Particolarmente penalizzato l’azionario coreano, in quanto il Paese importa quasi tutto il petrolio dal Medio Oriente e risulta pertanto influenzato in maniera significativa dalla crisi dello Stretto di Hormuz. Il principale indice azionario coreano (Kospi) ha chiuso il mese di marzo con un pesante -19,1%.

Anche l’obbligazionario ha visto tempi migliori. L’andamento dei titoli di Stato e quello dei bond societari sono stati negativi. Certo, non con i numeri dell’azionario, tuttavia con un trend al ribasso che ha ulteriormente appesantito le perdite sui portafogli. Ciò si è tradotto quindi con un generale rialzo dei tassi sulla gran parte delle scadenze. La causa è legata alle aspettative di un aumento dell’inflazione globale, come conseguenza dello shock sui commerci marittimi nel Medio Oriente, dell’aumento dei prezzi dei beni energetici e dell’incertezza sull’evoluzione del conflitto.

In particolare, un’inflazione maggiore spinge gli investitori a considerare meno attraenti le obbligazioni, in quanto il reddito generato dai titoli di debito viene eroso dall’aumento dell’inflazione. Inoltre, l’aumento dei prezzi può spingere le banche centrali a rivedere la propria politica monetaria, che può portare ad aumenti dei tassi applicati proprio nel tentativo di raffreddare l’inflazione. Questi sono i principali motivi per cui gli investitori hanno venduto titoli obbligazionari determinando un aumento dei tassi (e in maniera inversamente proporzionale una riduzione del valore delle obbligazioni già presenti in portafoglio). Pertanto, la componente obbligazionaria non ha permesso di evitare le perdite ma solo di mitigarle.

Solo le attese, verso la fine del mese, dell’avvio dei negoziati tra USA e Iran ha permesso una “boccata di ossigeno” ai mercati, ma non sufficiente per compensare le perdite della prima parte del mese. Tuttavia, il successivo cessate il fuoco nei primi giorni di aprile permetterà un recupero ben più marcato.

DINAMICO

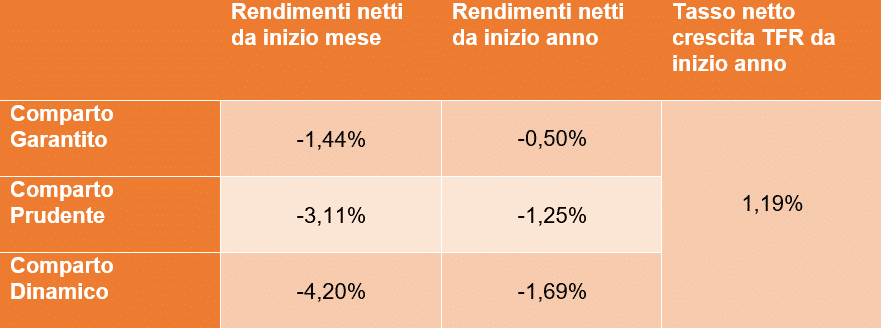

Negativo l’andamento del comparto Dinamico, che riflette chiaramente il trend della componente azionaria globale. Il risultato mensile è pari al -4,93%, mentre quello del benchmark è del -4,39%. Da inizio anno la performance è del -2,14% leggermente inferiore a quella del mercato di riferimento (-1,86%).

PRUDENTE

Anche il comparto Prudente risente dell’andamento negativo dei mercati finanziari. Nel mese di marzo il portafoglio ha ceduto il -3,78% mentre il benchmark il -3,11%. Da inizio anno il risultato è invece del -1,55% per il portafoglio e del -1,20% per quanto riguarda il mercato di riferimento.

GARANTITO

Anche il comparto Garantito consegue una perdita, anche se più moderata, per effetto dell’andamento negativo della componente obbligazionaria. Il risultato mensile è del -1,63% mentre il parametro di riferimento guadagna lo 0,96%. Da inizio anno la performance è moderatamente negativa, con un dato del -0,44% mentre il parametro di riferimento cresce del +1,42%.

*I rendimenti indicati nei commenti dei singoli comparti rappresentano dati finanziari lordi.