Mercati contrastati ma nel complesso in crescita. L’area USA mostra maggiore debolezza sulla scia delle incertezze sul settore dell’intelligenza artificiale. – L’Eurozona beneficia maggiormente dell’andamento macroeconomico e della maggiore preferenza degli investitori verso questi mercati. – Brilla il Giappone spinto dalle prospettive positive legate alle politiche fiscali espansive. – Aumentano le tensioni geopolitiche nel Medio Oriente alla fine del mese.

Il mese di febbraio.

L’andamento dei mercati finanziari nel corso del mese di febbraio è stato contrastato, con alcuni mercati che hanno registrato risultati deboli mentre altre piazze finanziarie sono risultate maggiormente brillanti.

La principale debolezza sulla componente azionaria è legata all’andamento moderatamente negativo delle borse statunitensi. Ancora una volta, i timori legati alla sostenibilità del settore dell’intelligenza artificiale hanno determinato una fase decisamente più prudente, dopo il rally nel 2025. Così, i titoli delle società legate a questo settore hanno registrato perdite diffuse, penalizzando di conseguenza gli indici principali, in particolare il Nasdaq che è maggiormente esposto al settore tecnologico.

Dall’altra parte, la tendenza all’aumento dei prezzi dei beni energetici, conseguenza delle tensioni geopolitiche nel Medio Oriente, ha portato a un rialzo dei settori maggiormente sensibili alle dinamiche dei prezzi. Le società del settore energetico e di quello industriale hanno, quindi, avuto una buona fase di rialzo.

L’Eurozona ha avuto un tono più tranquillo e costruttivo grazie alle buone valutazioni societarie e alla relativa minore esposizione sul settore tecnologico. Nonostante l’aumento delle tensioni geopolitiche e di conseguenza un maggiore livello di incertezza futuro, la crescita dei listini dell’Eurozona è stata tutto sommato buona, sospinta anche dalla tenuta dell’economia dell’area e dal buon supporto del settore energetico, industriale e finanziario.

Ma è il Giappone a mostrare una delle performance più brillanti del mese, con una crescita di circa il 10% (es. Nikkei). In questo caso il supporto ha un carattere maggiormente macroeconomico, in quanto i mercati hanno accolto in maniera positiva le manovre fiscali espansive oltre alla forte conferma del partito della premier Takaichi dopo le elezioni dell’8 febbraio. Le misure adottate dal governo prevedono maggiori crediti di imposta per i settori strategici e una riorganizzazione delle agevolazioni fiscali per le imprese. Una serie di revisioni ben viste dal mercato azionario. Un po’ meno da quello obbligazionario che, invece, reagisce con un aumento dei tassi per la preoccupazione che tale manovra possa incidere negativamente sul già elevatissimo debito pubblico.

Le prese di profitto sul settore tecnologico oltre a una tendenza a una maggiore avversione al rischio, hanno contribuito almeno in parte al buon andamento dei bond governativi, con una performance positiva nel corso del mese.

In questo mese la banca centrale europea ha deciso di mantenere invariati i tassi, grazie alla buona capacità di tenuta dell’economia dell’Eurozona e alla stabilità dell’inflazione, nonostante la pressione al rialzo dei beni energetici. Lato FED invece c’è una maggiore prospettiva di ribasso dei tassi nel corso dell’anno. Dal punto di vista macroeconomico, la stabilizzazione dell’inflazione e i segnali di una minore brillantezza del mercato del lavoro (crescita dell’occupazione solo debole) forniscono un supporto ai titoli di stato, nell’attesa di possibili manovre accomodanti da parte della banca centrale statunitense. In ogni caso, restano alcune incertezze legate alla tenuta del settore dell’intelligenza artificiale e alle tensioni geopolitiche. E sono proprio queste ultime alla fine del mese hanno segnato un aumento rilevante. Il 28 febbraio USA e Israele attaccano l’Iran. Preludio degli eventi bellici successivi che si manifesteranno nel mese di marzo e che avranno conseguenze importanti sui mercati finanziari.

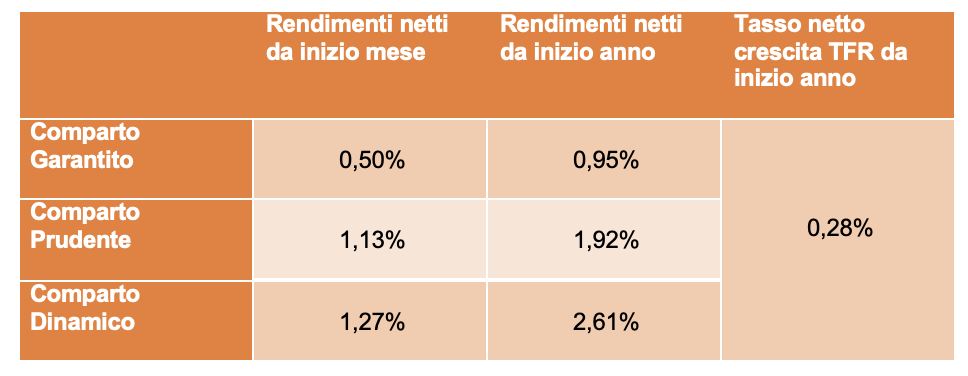

DINAMICO

Buon andamento del comparto, con una performance mensile del +1,32% e leggermente inferiore a quella del benchmark (+1,52%). Si consolida quindi il rendimento da inizio anno che tocca il +2,94%, mantenendo anche un’extra performance rispetto al mercato di riferimento (+2,65%).

PRUDENTE

Andamento quasi analogo a quello del comparto Dinamico, con una performance di febbraio positiva e pari al +1,37% in questo caso però con un risultato migliore rispetto al benchmark (+1,10%). Da inizio anno la performance è pari al +2,32% mentre quella del mercato di riferimento è pari al +1,75%.

GARANTITO

Buono anche il recupero del comparto Garantito, che ben riflette l’andamento positivo dell’asset class obbligazionaria. Il risultato mensile è del +0,63% ed è superiore a quello del TFR lordo (+0,34%), mentre da inizio anno la performance si consolida ulteriormente (+1,21%) distaccandosi in maniera significativa rispetto al parametro di riferimento (+0,46%).

*I rendimenti indicati nei commenti dei singoli comparti rappresentano dati finanziari lordi.