Continua l’ottimismo sui mercati finanziari. Restano confermate le attese di ribasso dei tassi nonostante le dovute cautele, soprattutto per l’inflazione in USA, che sta mostrando segnali di stop. Il Giappone verso la fine dei tassi negativi.

Il mese di marzo

Il mese mostra ancora un certo ottimismo diffuso su tutti i principali mercati, pur con cautela e in attesa delle future decisioni di politica monetaria. La BCE, nella riunione del 7 marzo, ha mantenuto inalterati i tassi di riferimento confermando con determinazione il perseguimento del “ritorno tempestivo dell’inflazione all’obiettivo del 2%”, con un occhio allo stesso tempo alla crescita macroeconomica che, secondo gli esperti della BCE, è prevista al +0,6% per il 2024.

Anche la FED, allo stesso modo, ha mantenuto invariato il costo del denaro ovvero nella forchetta compresa tra il 5,25% e il 5,50%. Dal punto di vista macroeconomico, l’economia USA mostra ancora segnali di solidità, con una crescita attesa (+2,1% nel 2024) più elevata rispetto all’Eurozona e con un tasso di disoccupazione stabile su livelli contenuti. Resta invece il “tarlo” dell’inflazione che, nonostante sia ormai rientrato stabilmente su valori più ridotti rispetto agli ultimi due anni (2022-2023), mostra un segnale di stop con il dato di marzo che evidenzia addirittura un rialzo (dal 3,2% di febbraio al 3,5%) spinto da un moderato aumento dei prezzi di alcuni sottoindici settoriali (es. alimentari, energia e trasporti).

Ma la notizia che ha destato maggiore interesse è sicuramente la svolta storica del Giappone, dove la Bank of Japan ha messo fine all’era dei tassi negativi, dopo il periodo ultra-espansivo durato ben 17 anni. Per il momento si tratta di un piccolo rialzo, con il range dei tassi ora compreso tra lo 0% e lo 0,1%. Numeri ancora lontanissimi dai tassi europei e ancor di più da quelli americani, tuttavia un segnale che per gli analisti rappresenterebbe la prima fase di un ciclo di inasprimento della politica monetaria.

La reazione dei mercati a questa notizia è stata nel complesso positiva, dato che comunque si trattava di un evento atteso dagli investitori, mentre più incerto è stato il movimento dello Yen che, rispetto sia al dollaro USA sia all’Euro, ha registrato un calo.

Le notizie sul fronte macroeconomico e monetario, pur contrassegnate dalla cautela nel breve periodo, hanno mantenuto su livelli piuttosto elevati l’ottimismo dei mercati, che in alcuni casi ha permesso di registrare nuovi record (es. S&P 500). Brillante la Borsa di Milano, che nel mese risulta una delle migliori piazze finanziarie europee, con un progresso del +6,66%. Notevole anche la performance spagnola con un rimbalzo di oltre il 10%.

Buoni anche i rialzi negli USA, dove spicca il già citato indice S&P 500 (+3,10%) e in Giappone (+3,07% per il Nikkei), mentre più modesto è stato il guadagno nell’area cinese, con rialzi più contenuti (+0,18% Hong Kong, +1,80% Shenzhen).

Discreti anche i progressi rilevati sulle asset class obbligazionarie, con performance più significative sulla componente corporate high yield.

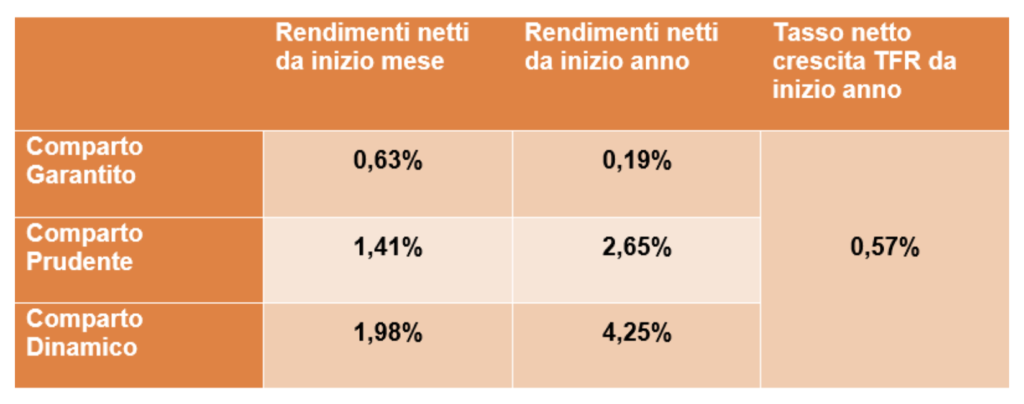

DINAMICO

Le dinamiche rialziste dei mercati azionari hanno premiato il comparto a maggiore prevalenza di equity, generando un risultato mensile del +2,41% e leggermente superiore a quello del benchmark (+2,23%). Da inizio anno si consolidano quindi i guadagni con un progresso del portafoglio pari al +5,38%.

PRUDENTE

Il comparto consegue un guadagno positivo ma più contenuto rispetto al portafoglio Dinamico, con un risultato da inizio mese del +1,71% e migliore rispetto al benchmark (+1,58%). Da inizio anno il risultato è positivo e pari al +3,43%.

GARANTITO

Anche il comparto Garantito consegue un risultato del +0,77% con un risultato decisamente positivo rispetto al parametro di riferimento che chiude il mese con un rialzo dello 0,12%. Da inizio anno il risultato è positivo con un dato del +0,36%.

*I rendimenti indicati nei commenti dei singoli comparti rappresentano dati finanziari lordi.